3月13日,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》, 重点将实施设备更新、消费品以旧换新、回收循环利用、标准提升“四大行动”。在实施设备更新行动方面,聚焦于工业、农业、建筑、交通、教育、文旅、医疗等7个领域。其中,在教育领域,明确“推动符合条件的高校、职业院校(含技工院校)更新置换先进教学及科研技术设备,提升教学科研水平”。在政策东风吹拂下,科学仪器市场迎来了新一波采购大潮。

分子互作仪作为高端生命科学仪器之一,在研究生物分子间相互作用中发挥着不可替代的作用。为帮助广大用户了解分子互作仪市场现状,并提供设备更新选型参考,瑞昌明盛特别整理了2023年分子互作仪中标信息,共有80台仪器,中标总金额约为1.81亿元。同比2022年,分子互作仪中标数量减少4台,总金额却增长11.73%。(2022年分子互作仪中标盘点,点击查看)

中标时间(年) | 中标数量(台) | 中标金额(亿元) |

2022年 | 84 | 1.62 |

2023年 | 80 | 1.81 |

对比 | -4.76% | +11.73% |

(注:信息来源于网络公开招投标平台,工业领域尤其生物制药企业通常不采用招投标,不完全统计分析仅供参考)

Sartorius市占第一,Nicoya挺进前五

在品牌分析中,2023年中标盘点中共统计到9个分子互作仪品牌,包括7个进口品牌和2个国产品牌,分别是Sartorius(BLI技术+SPR技术,德国)、Cytiva(SPR技术,美国)、NanoTemper(Spectral Shift技术+MST技术,德国)、Nicoya(SPR技术,加拿大)、Gator Bio(BLI技术,中国)、Malvern Panalytical(GCI技术+ITC技术,英国)、英柏(SPR技术,中国)、Reichert(SPR技术,美国)和TA(ITC技术,美国)。

从2022-2023年中标金额来看,进口品牌仍占据市场主导地位,品牌集中度相对较高,Cytiva和Sartorius两家品牌占据六到七成的市场份额。其中,Sartorius市场份额实现了显著增长,从27.38%跃升至37.45%,赢得2023年分子互作仪市场榜首。此外,Nicoya凭借4.23%占有率挺进市场前五,排名第四。

2023年分子互作仪各品牌中标金额占比

2022年分子互作仪各品牌中标金额占比

SPR技术vsBLI技术,孰强孰弱?

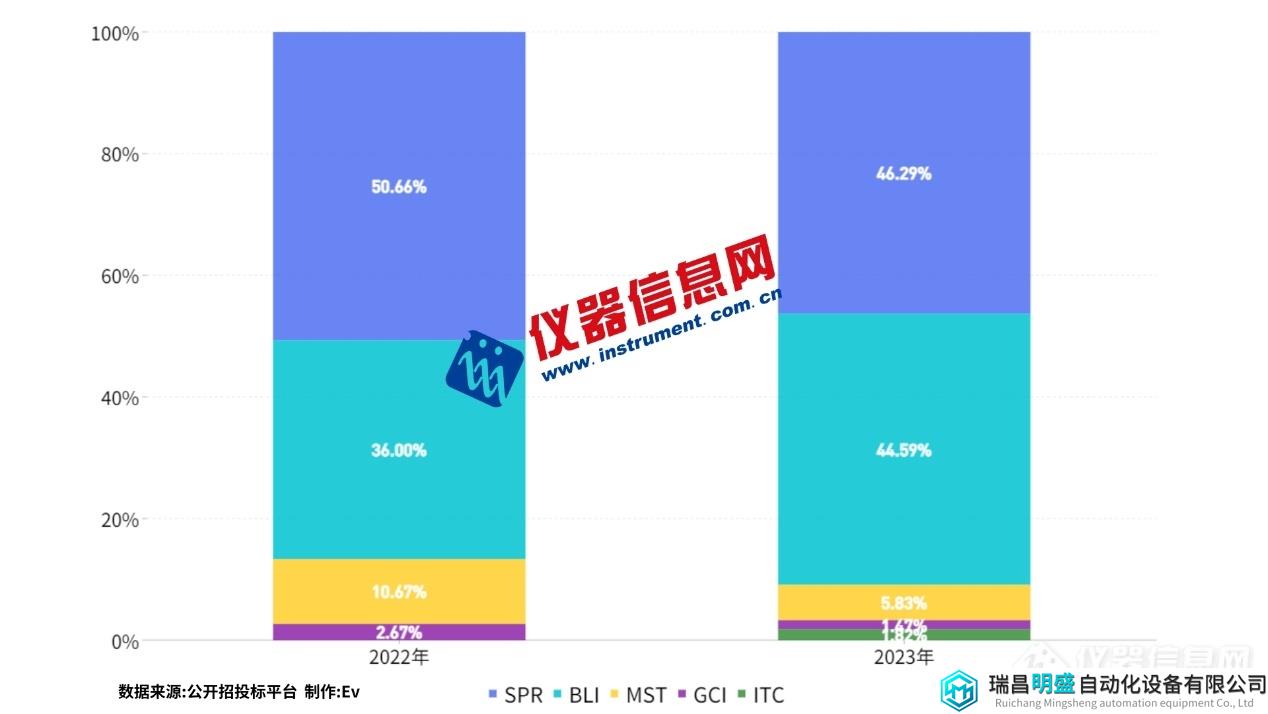

当前,分子互作分析技术多元,涉及的仪器品类繁多,根据原理划分主要包括表面等离子共振技术(SPR)、生物膜干涉技术(BLI)、光栅耦合干涉技术(GCI)、微量热泳动技术(MST)及等温滴定量热技术(ITC)等。从近两年中标统计分析发现,SPR技术和BLI技术占据主流地位,其中SPR技术凭借50.66%(2022年)和46.29%(2023年)的市场占有率连续两年稳居榜首位置。BLI技术则在2023年取得了较为明显的市场份额增长,由2022年36%的市占增长至44.59%,几乎与SPR技术平分秋色。

2022-2023年不同技术路线分子互作仪市场占比

2023年分子互作仪中标热门型号Top5

长期以来,分子互作仪市场一直由1-2个品牌占据主导地位。然而,随着科学技术不断创新突破和市场需求日益增长,新兴的仪器品牌如同雨后春笋般涌现,为市场注入了新鲜活力,使用户在采购分子互作仪时有了更多选择。

在本次统计的中标热门型号Top5中,最受用户欢迎的仪器型号为Sartorius Octet R8,其次是Octet R2,Cytiva Biacore 1K排名第三。另外,Cytiva Biacore X100 和Nicoya OpenSPR并列第四名,Cytiva Biacore 8K和NanoTemper Monolith并列第五名。

表1 2023年分子互作仪中标热门型号Top5

排序 | 品牌 | 型号 | 中标均价(万元) |

1 | Sartorius | Octet R8(仪器详情) | 305.68 |

2 | Sartorius | Octet R2(仪器详情) | 164.00 |

3 | Cytiva | Biacore 1K(仪器详情) | 306.14 |

4 | Cytiva | Biacore X100(仪器详情) | 136.67 |

Nicoya | OpenSPR | 60.16 | |

5 | Cytiva | Biacore 8K(仪器详情) | 528.78 |

NanoTemper | Monolith(仪器详情) | 178.10 |

更多分子互作仪,请查看仪器优选—分子互作仪专场(科学仪器行业专业导购平台,旨在帮助仪器用户快速找到需要的仪器设备)

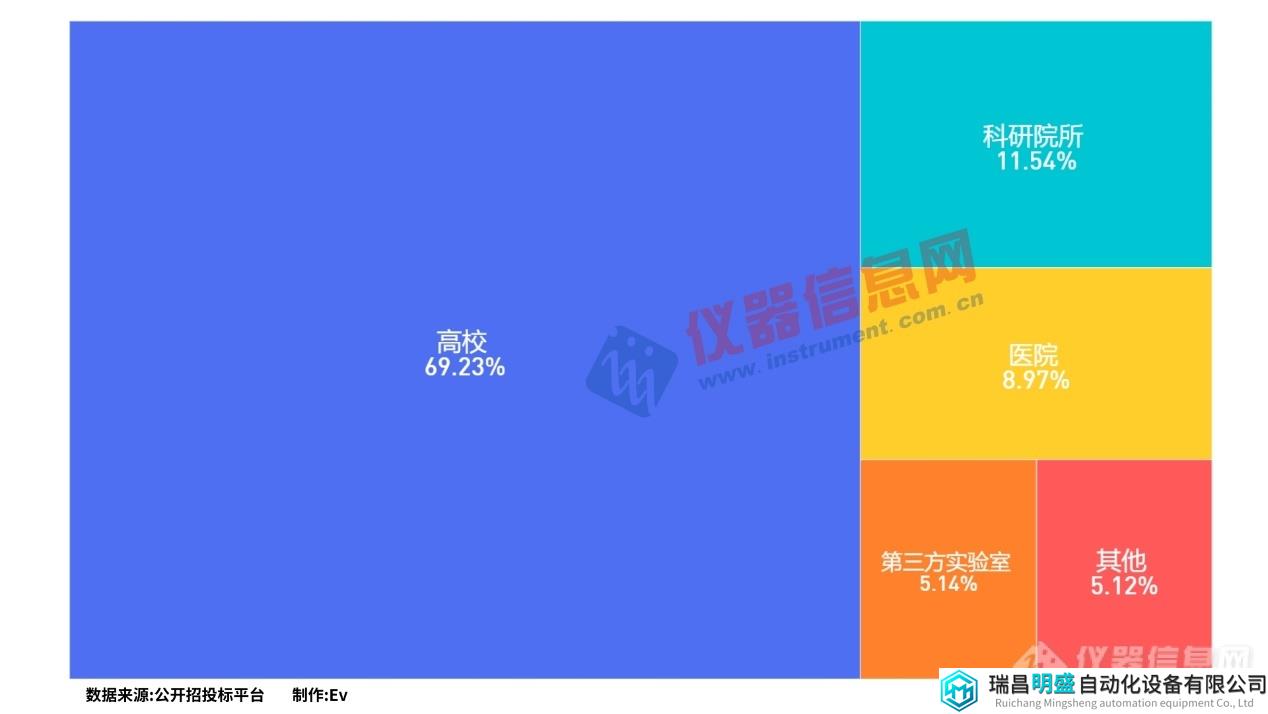

七成采购源自高校,150-200万分子互作仪更受欢迎

本次中标统计主要为高校、科研院所和医院等政府采购平台信息汇总,不涉及生物制药企业订单。总体来看,国内高校仍是采购主力,2023年来自高校采购分子互作仪的比例高达69.23%,约占七成,其中复旦大学共采购5台分子互作仪,成为“2023年度采购大户”,同济大学、西湖大学、厦门大学、中国海洋大学、上海大学和华南理工大学等单位均采购2台及以上的分子互作仪。来自科研院校和医院的采购占比则分别为11.54%和8.97%。

2023年分子互作仪采购用户单位类型分布

从招标采购的分子互作仪价格区间来看,150-200万区间范围内的分子互作仪中标数量最多,占比为21.62%,其次是250-300万和100-150万,占比分别为17.57%和16.22%。300万以上价格区间的仪器数量占比超过四分之一,一定程度上说明高端分子互作仪的市场需求是可观的。

2023年分子互作仪中标价格区间分布

2023年回归“常态化”,Q1和Q4需求相对旺盛

2022年分子互作仪市场走势先抑后扬,前五个月市场需求萎缩,而从6月开始,分子互作仪采购需求逐渐得到释放。2022年9月底,国家“贴息贷款”政策重磅发布,瞬间点燃了科学仪器市场,分子互作仪市场也迎来了“井喷式”爆发,创造了单月中标23台分子互作仪的历史新高。2023年,分子互作仪采购需求逐渐回归“常态化”,Q1季度和Q4季度采购需求相对旺盛,平均每月采购9台仪器。Q2季度仪器采购数量最少,平均每月采购3台仪器。

2023年分子互作仪中标时间分布

北上广仍是用户聚集地

从中标单位地域分布可知,2023年全年分子互作分析仪中标用户在全国各市均有分布,其中上海采购量位居全国榜首,其次是广东和北京。这三个地区经济实力雄厚,也是高校、科研院所与医院分布较为密集的地区。

【拓展阅读】

1.更多分子互作仪行业相关资讯请查看《“百舸争流”,谁将成为下一代金标准?——分子互作技术与应用进展》专题(点击查看)

2.更多分子互作主题网络研讨会,尽在瑞昌明盛3i讲堂:“第一届分子互作创新技术与前沿应用”网络研讨会、“精准捕捉:从小分子到大分子的BLI垂钓策略”网络研讨会、“SPR技术在药物研发中的应用”网络研讨会 (点击观看)

3.分子互作主题约稿活动&分子互作交流平台KOL 投稿邮箱:zhaoyw@instrument.com.cn,关于征稿内容要求也可邮件咨询或电话联系:13331136682(同微信)。