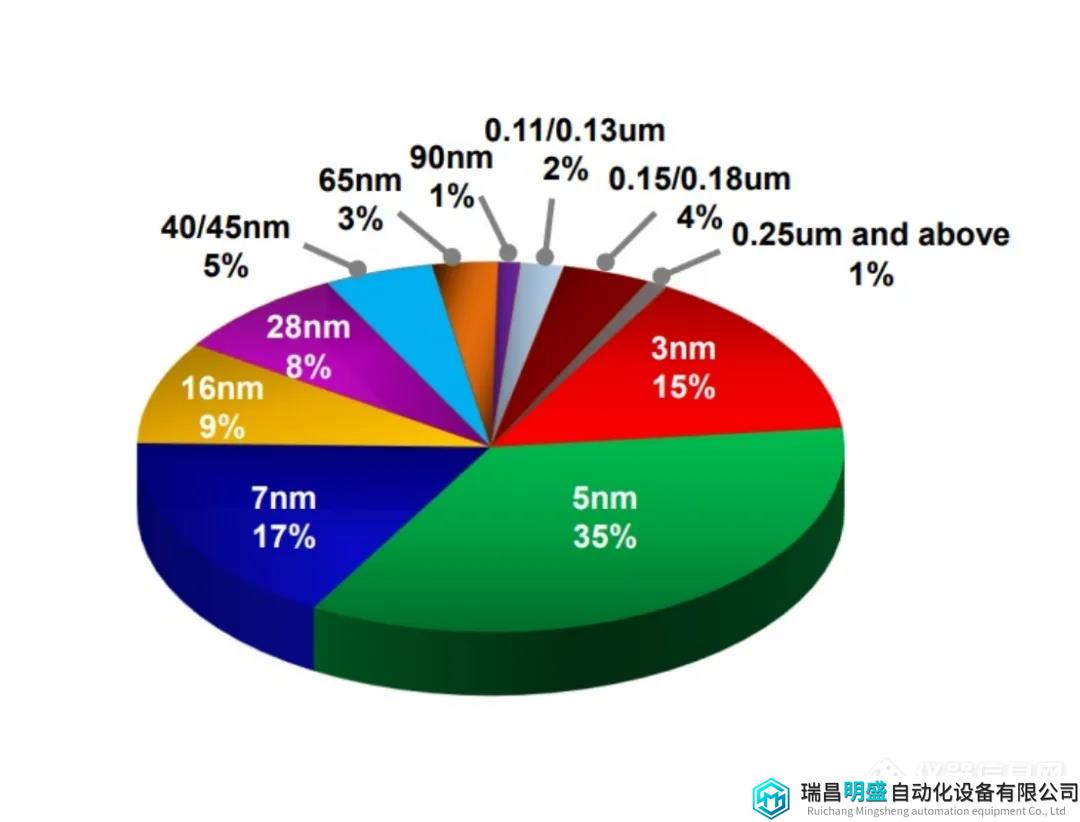

3纳米出货量占晶圆总收入15%

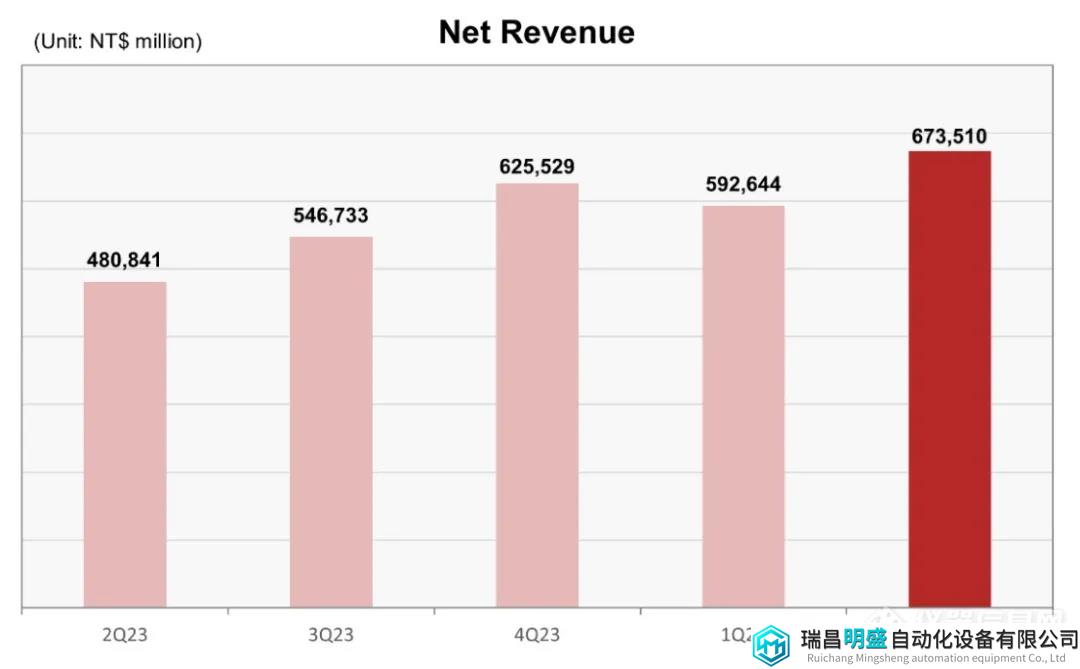

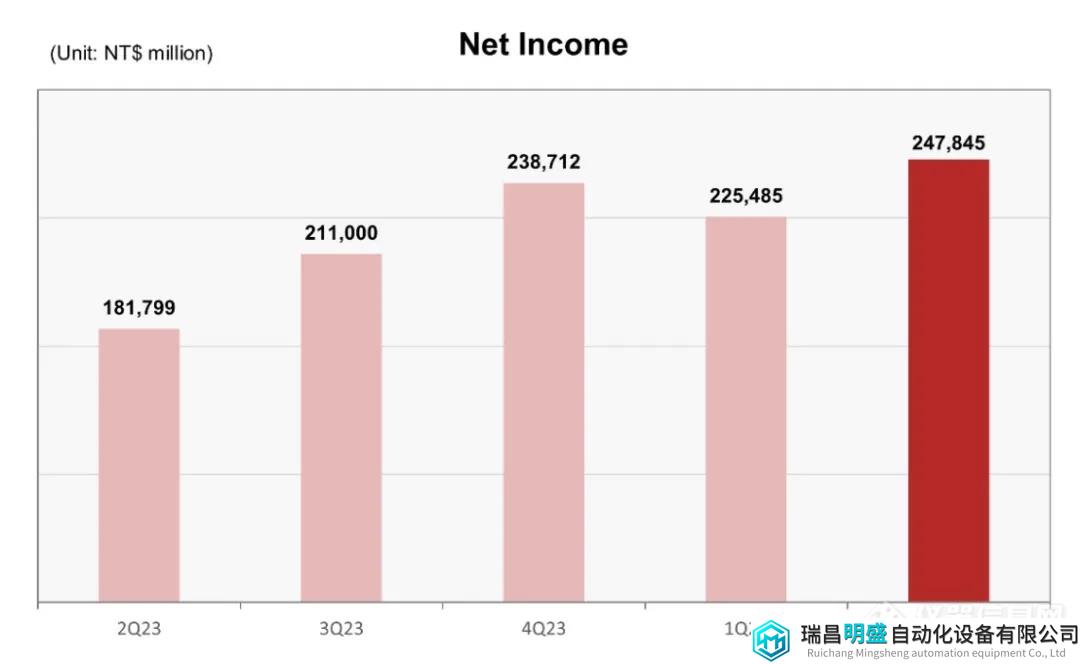

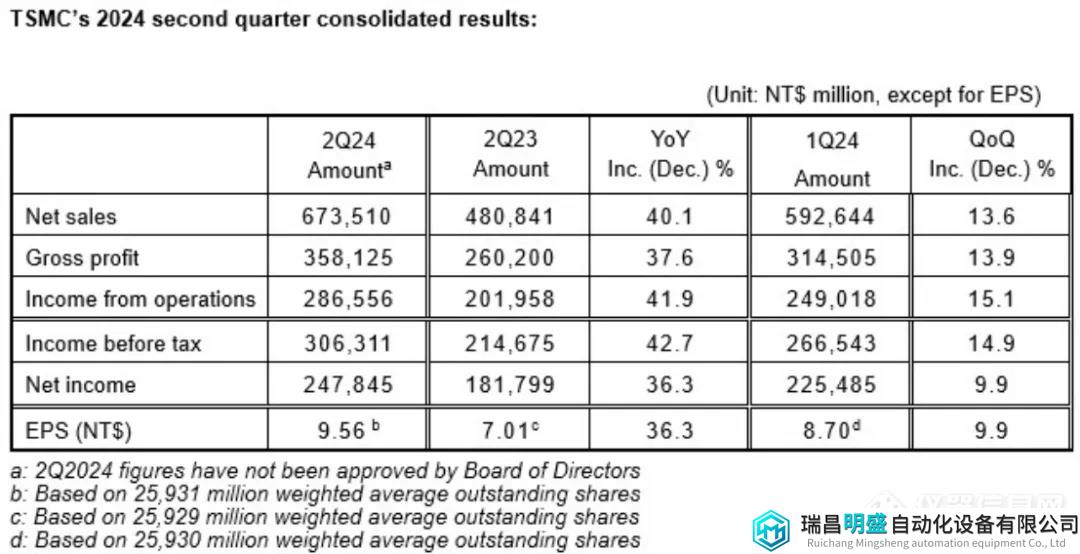

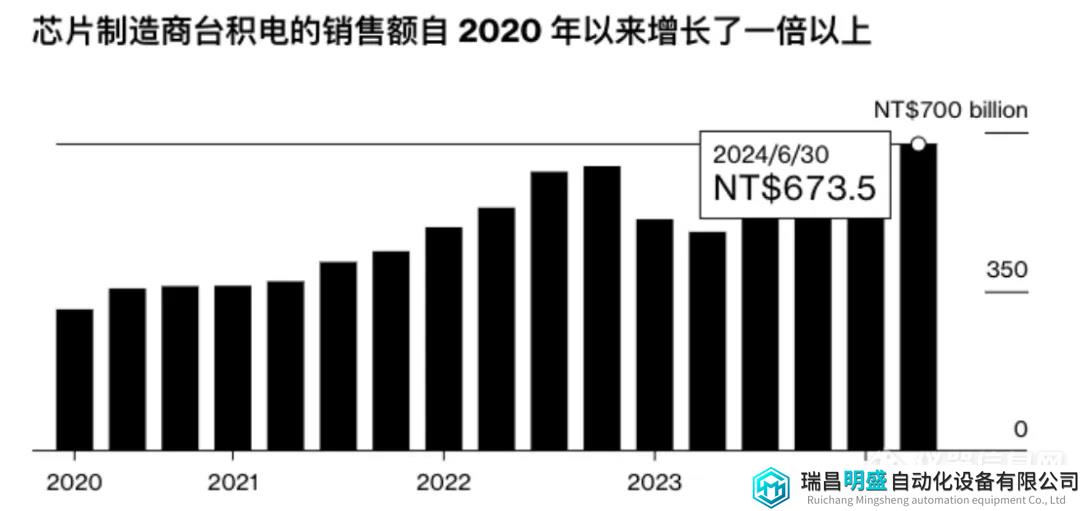

台积电今日宣布,截至 2024 年 6 月 30 日的第二季度,综合营收为新台币 6,735.1 亿元,净收入为新台币 2,478.5 亿元,每股摊薄收益为新台币 9.56 元(每股 ADR 1.48 美元)。

与去年同期相比,第二季度收入增长 40.1%,净收入和摊薄每股收益均增长 36.3%。与 2024 年第一季度相比,第二季度收入增长 13.6%,净收入增长 9.9%。所有数据均根据 TIFRS 合并编制。

以美元计算,第二季度营收为208.2亿美元,同比增长32.8%,环比增长10.3%。这一结果略高于公司196亿美元至204亿美元的指导范围。

台积电将其第二季度的连续收入增长归功于其业界领先的 3nm 和 5nm 技术的强劲需求,但智能手机的持续季节性略微抵消了这一增长。

台积电第二季度毛利率和营业利润率分别为 53.2% 和 42.5%,略高于 4 月中旬设定的预期。毛利率较上一季度增加 0.1%,主要得益于成本改善和外汇汇率改善,但 N3 产能提升带来的利润率稀释略有抵消。

从技术方面来看,3nm工艺技术占台积电第二季度整体晶圆收入的15%,5nm和7nm分别占35%和17%。先进技术(7nm及以下)在2024年第二季度创造了台积电整体晶圆收入的67%。

台积电第二季度高性能计算设备订单收入占比 52%,环比增长 6%,而智能手机芯片订单收入占比则下滑 5% 至 33%。2024 年第二季度,物联网、汽车、数字消费电子和其他领域的收入分别占台积电总收入的 6%、5%、2% 和 2%。

2024 年第二季度,来自北美客户的销售额占台积电总营收的 65%,其次是来自中国、亚太地区、日本和 EMEA(欧洲、中东和非洲)的营收,分别占 16%、9%、6% 和 4%。中国是唯一一个实现连续增长的地区,高于上一季度的 9%。

台积电高级副总裁兼首席财务官黄文德表示:“第二季度,我们业务的强劲增长得益于市场对我们行业领先的 3nm 和 5nm 技术的强劲需求,但智能手机的持续季节性因素部分抵消了这一增长。进入 2024 年第三季度,我们预计智能手机和人工智能相关产品对我们尖端工艺技术的强劲需求将为我们的业绩提供支持。”

台积电预计2024年第三季度营收在224亿美元至232亿美元之间,中位数同比增长32%。该季度毛利率和营业利润率预计分别为53.5%-55.5%和42.5%-44.5%。台积电还将今年的资本支出预期缩小至 300 亿美元至 320 亿美元之间。

自 2022 年底人工智能热潮兴起以来,这家全球最大先进芯片制造商的股价已上涨一倍以上,并创下一系列历史新高,因为该公司的市值一度突破 1 万亿美元大关。

台积电 3nm 芯片月产量有望突破 10 万片

据业内人士透露,今年下半年,台积电 3nm 芯片月产量将从目前的 10 万片增至 12.5 万片。产量增加是这家纯晶圆代工厂迅速扩大产能以满足苹果、英特尔、高通和联发科等主要客户的需求的结果。

据半导体设备公司消息人士透露,台积电5nm和3nm工艺的产能已经全部利用,尤其是3nm产能已经供不应求。

此外,消息人士指出,台积电位于中国台湾北部新竹科学园区和中国台湾南部高雄的 2nm 晶圆厂正朝着量产迈进。该代工厂预计将从 2025 年第四季度开始将 2nm 工艺技术投入量产,目标月产能为 30,000 片晶圆。

业界人士预计,高雄厂投产后,台积电2nm晶圆月产能将达到12万-13万片,而N2技术的引入预计将使台积电最高代工报价从3nm工艺每片1.9万-2.1万美元,上升至2nm工艺每片2.5万-2.6万美元。

据台积电供应链消息人士透露,为了应对持续存在的地缘政治担忧和全球政治经济的高度不确定性,台积电已采取措施加强成本和利润控制。这包括利用其竞争优势提高代工报价,同时降低设备采购成本。

台积电5/4nm芯片订单满载,今年初订单已调价,同时,尽管台积电7/6nm产能只有80%左右,但折旧费用已摊销,价格稳定,利润可观。此外,据消息人士透露,台积电正与欧洲、美国和日本的主要材料和设备供应商谈判降价。通过这两种策略,台积电的盈利能力已经稳定下来。

台积电 2nm 工艺的制造将主要在其位于中国台湾宝山新区和高雄新区的晶圆厂进行。台积电表示,其 N2 技术开发正在按计划进行,进展顺利。N2 技术是该公司第一代纳米片晶体管技术,在性能和功耗方面实现了全节点的飞跃。预计量产时间为 2025 年。

消息人士称,台积电还将在 2025 年下半年推出适合 HPC 应用的背面电源轨解决方案,并将于 2026 年开始量产。